Die AHV und die Invalidenversicherung (IV) stellen die 1. Säule im Schweizer Vorsorgesystem dar. Die Hauptaufgabe der AHV ist, den Existenzbedarf im Alter zu sichern.

Allgemeines

Die Alters- und Hinterlassenenversicherung (AHV) und die IV stellen die 1. Säule im Schweizer Vorsorgesystem dar. Die Hauptaufgabe der AHV ist, den Existenzbedarf im Alter zu sichern.

Die AHV funktioniert nach dem Umlageverfahren. Im Unterschied zur Pensionskasse spart nicht jeder für sich selbst, sondern die heute Erwerbstätigen bezahlen die laufenden Renten der heutigen Pensionäre. Finanziert werden diese Renten je hälftig von Angestellten und ihren Arbeitgebern. Selbständigerwerbende und Nichterwerbstätige haben ebenfalls eine Beitragspflicht.

Zusammen mit der 2. Säule (berufliche Vorsorge) sollte die AHV 60 Prozent (idealerweise) des zuletzt verdienten Lohnes sichern.

Die Alters- und Hinterlassenenversicherung (AHV) ist obligatorisch für alle, die in der Schweiz wohnen und/oder arbeiten. Auch Nicht-Erwerbstätige (ausser Kinder) sind verpflichtet, die Beiträge zu zahlen. Der Mindestbeitrag ist 530 Franken im Jahr und hängt vom Einkommen und Vermögen ab.

Bei der AHV wird monatlich 5.3% des Lohnes einbezahlt – der Arbeitgeber bezahlt nochmals denselben Betrag: insgesamt sind dies 10.6%. Ausbezahlt wird dann ab dem Rentenalter (65 Jahre bzw. 64-65 Jahre bei Frauen) eine monatliche Rente von minimal Fr. 1'260 bis maximal Fr. 2'520. Wo man eingestuft wird, hängt davon ab, wie viel man über die Jahre hinweg eingezahlt hat.

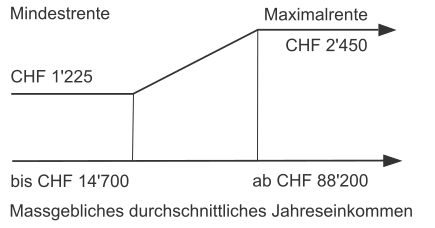

AHV-Renten

Zwei Faktoren bestimmen die Höhe der Renten: die anrechenbaren Beitragsjahre und das massgebende durchschnittliche Jahreseinkommen. Eine Vollrente erhält, wer ab dem 20. Altersjahr bis zum gesetzlichen Rentenalter (65 Jahre bzw. 64-65 Jahre bei Frauen) jedes Jahr lückenlos AHV-Beiträge bezahlt hat.

Grundlage für die Renten-Berechnung ist das «massgebliche durchschnittliche Jahreseinkommen», d.h. das durchschnittliche Brutto-Einkommen zwischen 20 Jahren und der Pensionierung. Dazu gezählt werden dann noch Erziehungs- und Betreuungs-Gutschriften und sog. «Aufwertungsfaktoren», die aber beide nicht sehr stark ins Gewicht fallen.

Die minimalen und maximalen Renten sind festgelegt:

- AHV Minimal-Rente: 1'260 Franken

- AHV Maximal-Rente: 2'520 Franken

- AHV Maximal-Rente für Paare (Ehepaar und eingetr. Partnerschaft): 3'780 Franken

Die Schätzung des durchschnittlichen Jahreseinkommens ist ohne Auszug der geleisteten AHV-Einzahlungen kaum möglich, vor allem bei Ehepaaren und noch mehr nach Scheidungen.

Aus diesem Grund liefern Online-Berechnungen kaum relevante Ergebnisse und es ist notwendig, eine Rentenvorausberechnung bei der AHV-Ausgleichskasse (in der Regel jene ihres Wohnsitzkantons) erstellen zu lassen.

Die AHV-Rente muss beantragt werden: die Anmeldung sollte drei bis vier Monate vor Erreichen des Rentenalters eingereicht werden.

Weitere Informationen

Es bestehen folgende Unterseiten:

Informationen zu AHV und Renten online:

https://www.ahv-iv.ch/de/Merkblätter-Formulare

Antrag für Rentenvorausberechnung:

https://www.ahv-iv.ch/de/Merkblätter-Formulare/Formulare/Allgemeine-Verwaltungsformulare

Die zuständige Stelle für den Wohnsitz-Kanton ist zu finden unter:

https://www.ahv-iv.ch/de/Kontakte/Kantonale-Ausgleichskassen