Die wichtigste Frage der Altersvorsorge betrifft das Einkommen nach der Pensionierung – das Alterseinkommen.

Nachfolgend werden die Einflussfaktoren dargestellt, die das Alterseinkommen bestimmen.

Vor der Pensionierung

Vor der Pensionierung wird das Alterskapital und das Kapital für die Renten aufgebaut, die nach der Pensionierung das Alterseinkommen bestimmen.

Die beiden Eckpfeiler der eigenen Vorsorge sind:

- Lohn und Zusatzeinkommen:

dazu zählen alle Einkünfte, die für das eigene Alterseinkommen relevant sind und - frei verfügbares Vermögen:

damit sind alle Gelder gemeint, die zur eigenen freien Verfügung stehen und in der Pensionierung (teilweise) zum Alterseinkommen beitragen können

Nach der Pensionierung

Nach der Pensionierung bestimmen die Renten und das aufgebaute Alterskapital das Alterseinkommen. Mit dem Alterskapital wird dasjenige Kapital bezeichnet, das im Laufe der Alters verbraucht werden kann und zum Alterseinkommen beiträgt.

Zusammenhänge der Einflussgrössen

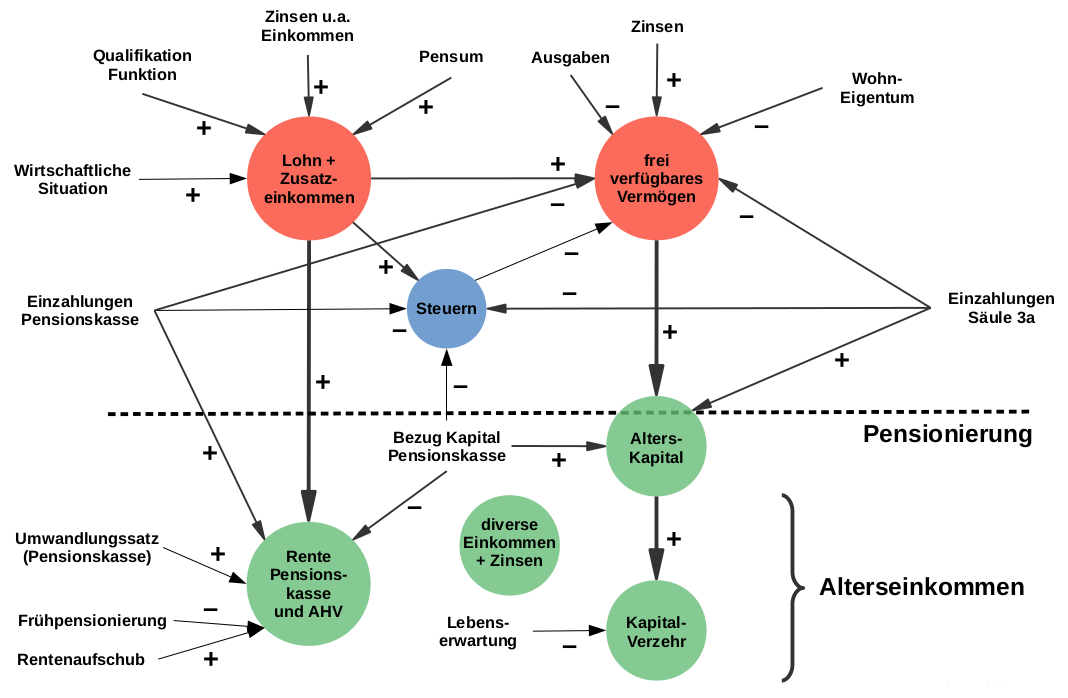

Die in den Seiten zur AHV, Pensionskasse und der persönlichen Vorsorge aufgeführten Themen lassen sich in einem Diagramm darstellen, das die Zusammenhänge veranschaulicht.

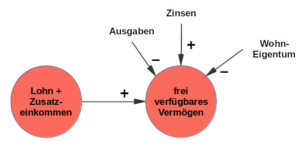

Als Erklärung des Diagramms zeigt die folgende Skizze, wie die Wirkgrössen in ihrem Einfluss funktionieren.

primäre Einflussgrössen: einzelne Faktoren sind als Text mit Pfeil dargestellt

sekundäre Einflussgrössen: auf diese wirken sich die einzelnen Faktoren aus – als umrahmter Text dargestellt

Im Beispiel wirken sich (Kapital-)Zinsen und das Einkommen positiv auf das Vermögen aus (je mehr Einkommen und Zinsen, desto mehr wird das Vermögen erhöht).

Umgekehrt wirken sich Ausgaben und der Erwerb von Wohneigentum negativ auf das Vermögen aus, weil dieses dadurch verkleinert wird.

Im Diagramm unten sind die beiden zentralen Themen (Einkommen und Vermögen ist) rot hinterlegt. Diese speisen die Renten und das Alterskapital für die Pensionierung.

Die zahlreichen Einflussgrössen zeigen die Zusammenhänge und es wird ersichtlich, wie sich z.B. Steuern und die Zahlungen in die Pensionskasse oder die Säule 3a auswirken.

Erklärung zu den wichtigsten Einflussgrössen:

- Ausgaben:

an sich ist dies trivial: viele Ausgaben verkleinern das übrig bleibende Vermögen – Sparen vergrössert das Vermögen - Einkäufe:

durch Einkäufe in die Pensionskasse und Einzahlungen in die Säule 3a werden die Renten bzw. das Alterskapital (steuer-begünstigt) vergrössert - Wohneigentum:

dieses verkleinert nicht nur das Vermögen (das dann nicht mehr frei verfügbar ist), sondern durch die Tragbarkeit ist bestimmt, welches minimale Einkommen vorhanden sein muss - Kapitalbezug aus der Pensionskasse bei der Pensionierung:

damit wird ein Teil (oder das ganze Kapital der Pensionskasse) bezogen – damit ist die Rente (merklich) kleiner, aber das Vermögen ist für die Pensionierung grösser - Umwandlungssatz der Pensionskasse:

dieser bestimmt den Anteil des individuellen Pensionskassen-Kapitals, aus dem sich die Rente ergibt; aktuell wird der Umwandlungssatz bei vielen Pensionskassen gesenkt, was kleinere Renten ergibt. - Frühpensionierung:

durch eine Frühpensionierung wird die Phase der Pensionierung länger und es konnte weniger einbezahlt werden – dies ergibt eine (verhältnismässig grosse) Reduktion der Renten. - Lebenserwartung: eine grosse Lebenserwartung bedeutet, dass das Alterskapital entsprechend langsamer abgebaut werden muss, damit dieses möglichst bis ans Lebensende reicht.

Das resultierende Alterseinkommen setzt sich damit zusammen aus:

1. Renten aus AHV und Pensionskasse

2. Kapitalverzehr («Einkommen» durch Kapitalverbrauch)

3. zusätzliche Einkommen aus Zinsen etc.