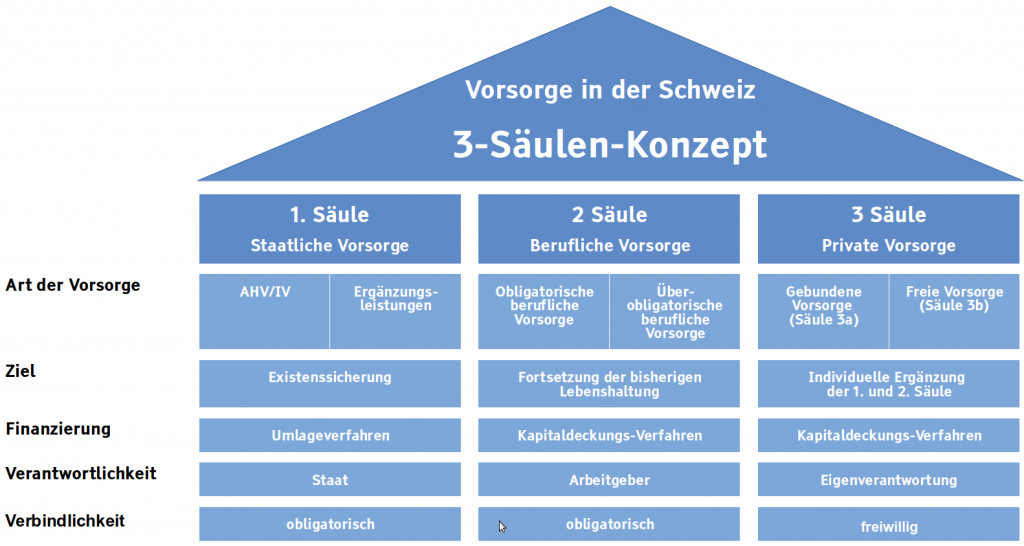

Das Schweizer Vorsorgesystem hat zum Ziel, die finanzielle Absicherung der Menschen in der Schweiz im Alter, bei Invalidität und im Todesfall zu gewährleisten. Die Vorsorge in der Schweiz ist nach einem 3-Säulen-Konzept aufgebaut und seit 1972 in der schweizerischen Bundesverfassung verankert.

Das 3-Säulen-Konzept (auch 3-Säulen-Prinzip oder 3-Säulen-Modell genannt) basiert auf dem Zusammenspiel der staatlichen Existenzsicherung, der betrieblichen Vorsorge mit Einbezug der Arbeitgeber sowie der steuerbegünstigten privaten Vorsorge.

1. Säule

Die erste Säule umfasst die Alters- und Hinterlassenenversicherung (AHV), die Invalidenversicherung (IV) und die Ergänzungsleistungen (EL).

Damit wird die Existenzsicherung im Alter, bei Erwerbsunfähigkeit, nach einem Todesfall und bei Invalidität staatlich sichergestellt.

Ergänzungsleistungen können in Anspruch genommen werden, falls andere staatliche Sicherungen oder das eigene Einkommen nicht ausreichen.

Weitere Informationen: AHV

2. Säule

Die zweite Säule bildet die berufliche Vorsorge (in der Umgangssprache «Pensionskasse» genannt).

Das Ziel der beruflichen Vorsorge ist, die Leistungen der 1. Säule bei Invalidität und Tod zu ergänzen und sicherzustellen, dass des bisherigen Lebensstils aufrechterhalten werden kann. Alle Arbeitnehmenden sind obligatorisch in der beruflichen Vorsorge versichert.

Weitere Informationen: Berufliche Vorsorge

3. Säule

Die dritte Säule ist eine Ergänzung zu den Leistungen der AHV/IV und der beruflichen Vorsorge und wird auch private Vorsorge genannt.

Die private Vorsorge ist freiwillig und dient dazu, den gewohnten Lebensstandard nach der Pensionierung und bei Arbeitsunfähigkeit nach Möglichkeit beizubehalten.

Bei der dritten Säule ist zu unterschieden zwischen

- Säule 3a: an bestimmte Kriterien gebundene Vorsorge mit Steuerbegünstigung und jährlichem Maximalbetrag der Einzahlung

- Säule 3b: freie Vorsorge ohne Steuerbegünstigung und ohne Maximalbetrag der Einzahlung

Weitere Informationen: Private Vorsorge

Zur Vorsorge an sich

Bei der ersten Säule (AHV) erfolgt die Finanzierung nach dem sog. Umlageverfahren: die Einzahlungen werden direkt zur Finanzierung der laufenden Renten verwendet. Bei der zweiten Säule erfolgt die Finanzierung auf einem sog. Kapitaldeckungsverfahren: die Renten werden aus dem individuell angesammelten Kapital während der Erwerbsphase finanziert.

Beim 3-Säulen-Konzept ist die Vorsorge ist so ausgelegt, dass mit der ersten und zweiten Säule 60% des Einkommens vor der Pensionierung abgedeckt wird. Durch das fehlende Einkommen entsteht eine Vorsorgelücke, die soweit möglich durch die Selbstvorsorge (3. Säule) abzudecken ist.

Weitere Informationen

- Bundesverfassung Art. 111 ff.

- Alters- und Hinterlassenenversicherung AHV (BSV)

- Informationsstelle AHV/IV

- Berufliche Vorsorge und 3. Säule (BSV)

- Broschüre: Die schweizerische Altersvorsorge – Ein bewährtes System einfach erklärt