Für die finanzielle Planung der Pensionierung und der Bewertung des erwarteten Einkommens nach der Pensionierung ist ein Budget der erwarteten Ein- und Ausgaben unerlässlich.

Nachfolgend wird die hier verfolgte Erstellung eines Budgets erläutert.Rubriken:

Einnahmen, Ausgaben und das Alterskapital

Budget-Erstellung

Einnahmen, Ausgaben und das Alterskapital

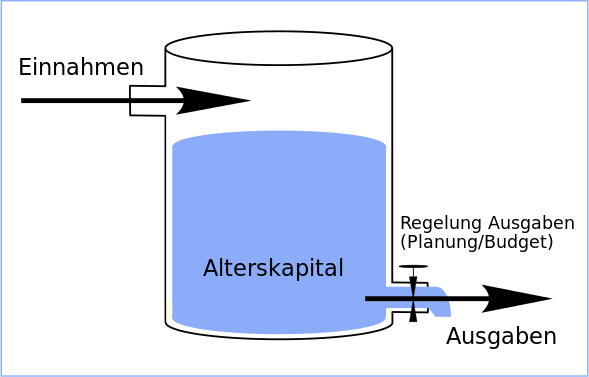

Bei der Berechnung der Pensionierung geht es massgeblich darum, Eingaben und Ausgaben zu kennen und zu steuern. Zur Veranschaulichung ist das Modell eines Wassertanks hilfreich, das folgendes zeigt:

- Einnahmen (Renten, Kapitalverbrauch und diverse Einkommen) und Ausgaben müssen aufeinander abgestimmt sein

- es braucht einen Puffer, der Schwankungen ausgleichen kann

- für die Pensionierung speziell: in einem definierten Rahmen sind über einen längeren Zeitraum mehr Ausgaben als Einnahmen möglich, wenn der „Wasserstand“ – d.h. das Alterskapital – in genügender Grösse vorhanden ist

Einnahmen

Zu den Einnahmen zählt folgendes:

- Einkommen aus beruflicher Tätigkeit (eher zu Beginn der Pensionierung)

- alle Renten (Pensionskassenrente, AHV-Rente und weitere Renten)

- Liegenschaftenerträge, soweit diese für die Deckung der Lebenshaltungskosten dienen können

- Wertschriftenerträge, soweit diese für die Deckung der Lebenshaltungskosten dienen können

- weitere Einnahmen aus privater Tätigkeit

Ausgaben

Zu den Ausgaben zählt folgendes:

- Wohnkosten (Miet- oder Hypothekarzins, Nebenkosten und (falls notwendig): Rückstellungen für Reparaturen und Sanierungen

- Krankenkassen-Prämien, Arztkosten und generell medizinische Geräte und Dienstleistungen und weitere Versicherungs-Prämien

- Ernährung, Haushalt, Kleidung und Rückstellungen (z.B. neue Innen-Einrichtung)

- Kommunikation (Internet, Mobil-Abos etc.)

- Verkehr (öffentlicher Verkehr und Auto) und Rückstellungen (z.B. für Ersatz Auto)

- variable Ausgaben wie Reisen, Hobby und andere Freizeitaktivitäten und Rückstellungen (z.B. grosse Reisen)

nach oben

_____________________________

Budget-Erstellung

Allgemeines

Ein persönliches Budget kann verschiedene Arten erstellt werden:

- aus statistischen Daten (z.B. „Ausgaben der Privathaushalte in der Schweiz“, Bundesamt für Statistik) mit anschliessender Anpassung an die persönliche Situation

- aus Erfahrungswerten von Beratungsfirmen mit nachfolgender Anpassung an die persönliche Situation

- durch Ausfüllen vorgegebener Budget-Vorlagen

Das Hauptproblem beim Erstellen eines Budgets ist die Erhebung der Ausgaben über einen längeren Zeitraum und die Kriterien, was als „Ausgabe“ gezählt werden soll.

Die einfachste Möglichkeit für die Bestimmung der Ausgaben ist der Vergleich des Vermögens Anfang/Ende Jahr. Zusammen mit allen Einnahmen eines Jahres lassen sich die Ausgaben realistisch abschätzen.

Anschliessend kann daraus ein Budget für die Pensionierung erstellt werden.

Das Vorgehen

Das hier gewählte Vorgehen beruht auf der Auswertung der Daten der Steuererklärung. Die Grafik zeigt das Vorgehen bei der Erhebung der Ausgaben und der Erstellung eines Pensionierungs-Budgets.

Ausgaben total

Alle Ausgaben eines Jahres, ermittelt aus der Vermögensdifferenz zwischen zwei Jahren. Diese Zahl ist noch rein theoretisch und muss bereinigt werden.

Ausgaben bereinigt

Die Bereinigung der Ausgaben für eine realistische Schätzung erfordert folgende Abzüge:

- Steuern: diese müssen abgezogen werden (bereinigte «Ausgaben» sind immer die selber bestimmbaren Ausgaben)

- Unterstützung, Spenden etc.: Unterstützungs-Beiträge werden in einem ersten Schritt abgezogen (diese können im Budget wieder eingefügt werden)

- Atypische Ausgaben: Ausgaben, die entweder einmalig und nicht repräsentativ sind oder nur periodisch auftreten (z.B. Autokauf). Letztere sind Ausgaben, die in einem späteren Schritt über Rückstellungen geplant werden

- Vermögensaufbau: dazu zählen vor allem die Vorsorge-Beiträge (3. Säule und Einkäufe 2. Säule), die hier nur als Verschiebung von Vermögen betrachtet werden.

Nachdem die Abzüge vorgenommen worden sind, werden jährliche Rückstellungen wieder hinzu gezählt:

- jährliche Steuerschätzung für die Pensionierungsphase

- jährliche Rückstellungen und Reserve für durchschnittlich erwartete Ausgaben (Ferien, Gesundheitskosten, grössere Anschaffungen etc.)

Alterseinkommen

Bevor ein realistisches Budget der Pensionierungsphase erstellt werden kann, müssen die Einkommen nach der Pensionierung geschätzt werden.

Durch den Vergleich mit den bereinigten (aktuellen) Ausgaben lässt sich das Budget ermitteln und es wird sichtbar, ob ein Ausgabenverzicht notwendig ist oder nicht.

Der Pensionierungsrechner 50plus bietet eine effiziente und kostenlose Unterstützung bei der Erstellung eines Budgets. Dieser eignet sich für 50-Jährige, die ihre Vorsorge überprüfen möchten.

Die Module des Pensionierungs-Rechners sind als EXCEL-Tabellen verfügbar. Erforderliche Programme und -Versionen: EXCEL ab Office 2016 und Libre Office ab Version 6.0