Eine der wichtigsten Fragen der Pensionierung ist der Entscheid, ob bzw. welchen Anteil des angesparten Vermögens der Pensionskasse ausgezahlt werden soll. Dieser Entscheid muss wohl überlegt sein, und lässt sich nicht mehr rückgängig machen.

Rubriken:

Rente oder Kapital?

Kriterien für eine Entscheidung

Entscheidungshilfe

Das Guthaben aus der Pensionskasse kann auf drei verschiedene Arten bezogen werden:

> als monatliche Rente,

> als einmalige Kapitalauszahlung oder

> als Kombination aus beidem.

Diese Entscheidung muss vor der Pensionierung gemacht werden und lässt im Nachhinein nicht mehr ändern.

Über Vor- und Nachteile ist in einschlägiger Literatur und im Internet vieles zu finden. Bei grösserem Kapital ist es notwendig, die individuelle Situation von möglichst unabhängigen Fachpersonen begutachten zu lassen.

Rente oder Kapital?

Vor- und Nachteile der Rente

Vorteile

- gleichbleibende Leistungen bis ans Lebensende

- kein Aufwand für die Bewirtschaftung der Geldanlage

- Sicherheit der Anlage

- Hinterlassenenrente (Witwen-/Witwerrrente)

Nachteile

- Renten werden voll als Einkommen versteuert

- die Rendite (und damit die Renten) ist vermutlich kleiner als beim Kapitalbezug

- auf das Kapital kann auf keine Weise zugegriffen werden

- im Todesfall gehen die Hinterbliebenen in der Regel leer aus (es gibt aber je nach Pensionskasse die Option, einen Anteil trotzdem an die Hinterbliebenen zu übertragen)

Vor- und Nachteile des Kapitalbezugs

Vorteile

- beim Kapitalbezug nur einmalige und reduzierte Besteuerung

- Flexibilität der Geldanlagen

- Möglichkeit einer höheren Rendite (als die Pensionskasse)

- in Notsituationen steht Geld zur Verfügung

Nachteile

- das Kapital muss bis ans Lebensende selbst verwaltet werden

- eine finanzielle Sicherheit ist nicht gewährleistet (Risiko) mit entsprechenden Konsequenzen auf das Alterskapital und den Lebensstandard

- Langlebigkeitsrisiko: beim Erreichen eines hohen Alters ist das Kapital zu früh aufgebraucht

nach oben

_____________________________

Kriterien für eine Entscheidung

Einfache Antworten auf diese Fragen sind nicht möglich und sind nur individuell beantwortbar. Hinweise und klärende Feststellungen sind aber möglich. Folgende Faktoren sind bei der Entscheidung wichtig:

Vermögen

Relevant für die Pensionierungsphase ist jenes Vermögen, das zur Deckung der Lebenshaltungskosten zur Verfügung steht. Dieses Vermögen wird hier als Alterskapital bezeichnet. Dazu gehört einerseits das Kapital in der Pensionskasse und andererseits alle Anlagen, die zum (kurz- bis mittelfristigen) Verbrauch zur Verfügung stehen.

Bei der Entscheidung für einen Kapitalbezug aus der Pensionskasse ist dieses gesamte Vermögen zu berücksichtigen.

Bei einem grossen Vermögen decken die Renten aus AHV und Pensionskasse ohnehin nur einen Teil des „Einkommens“ ab (vgl. Vorsorge-Lücke) und die Betrachtung des gesamten Vermögens ist zentral.

Anders sieht es bei einem kleinen Vermögen aus: dort besteht das Einkommen im Alter hauptsächlich aus Renten von AHV und Pensionskasse und ein Kapitalbezug würde das direkte Einkommen weiter verkleinern und das (eher kleine) frei gewordene Vermögen würde gegenüber einer grösseren Rente kaum einen Vorteil bringen.

Damit ist der Bezug von Geldern aus der Pensionskasse besser

- bei einem grösseren Pensionskassen-Kapital (z.B. ab 800’000)

- bei einem grossen freien Vermögen

Finanzielle Kriterien

Wenn Gelder aus der Pensionskasse herausgelöst werden, müssen diese angelegt werden. Im Unterschied zu Renten kann bei Anlagen direkt auf deren Rendite Einfluss genommen werden. Es ist in der Verantwortung des Anlegers, eine Balance zu finden zwischen Sicherheit und Rendite. Kriterien für eine Entscheidung:

- Bewertung der Pensionskasse bezüglich Sicherheit der Renten (Deckungsgrad, technischer Zinssatz)

- finanzielle Flexibilität (freies Verfügen über Vorsorgegelder inkl. Begünstigung von Erben)

- Bereitschaft zur Bewirtschaftung des Vorsorge-Vermögens bzw. Kenntnisse dazu

Persönliche Kriterien

Neben finanziellen Belangen ist auch die persönliche Situation wichtig.

Kriterien für eine Entscheidung:

- Gesundheitszustand:

grobe Einschätzung, ob die Gelder für wenige oder viele Jahre reichen müssen (Berücksichtigung des erreichten Alters der Eltern, Konsum von Tabak und Alkohol, körperliche Fitness) - Altersunterschied des Partners bzw. der Partnerin:

bei einem grossen Altersunterschied müssen die Gelder für den verbliebenen Partner bzw. die verbliebene Partnerin für eine wesentlich längere Zeit ausreichen.

nach oben

_____________________________

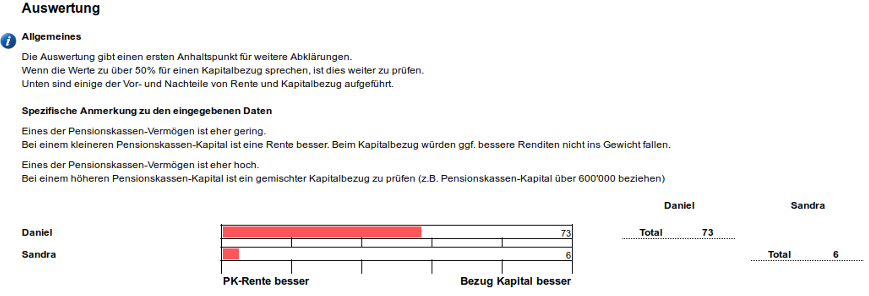

Entscheidungshilfe

Für die oben genannten Kriterien besteht ein unabhängiges Modul des Pensionierungs-Rechners, das ein Experimentieren mit den wichtigsten Einflussfaktoren erlaubt.

Die Kriterien (und weitere, die eingepflegt werden können) können einfach bewertet werden und es wird eine einfache Auswertung erstellt, die einen guten ersten Anhaltspunkt geben kann.

Dieses Modul des Pensionierungs-Rechners ist (wie alle übrigen Module auch) als EXCEL-Tabelle verfügbar. Erforderliche Programme und -Versionen: EXCEL ab Office 2016 und Libre Office ab Version 6.0

Pensionierungs-Rechner: Rente oder Kapital?

Wie bereits erwähnt, werden hier nur Anhaltspunkte für eine Entscheidung gegeben. Vor allem bei einem grösseren Vermögen ist die Beratung von Fachpersonen notwendig. Es ist aber darauf zu achten, dass diese möglichst unabhängig sind – in vielen Fällen bestehen wirtschaftliche Interessen, z.B. das Anlegen von Kapital bei der betr. Institution.

Melden sie sich bei Fragen und Unklarheiten über das Kontaktformular. Bitte nicht vergessen, ihre Mailadresse anzugeben.