Beim 3-Säulen-Konzept ist die Vorsorge ist so ausgelegt, dass mit der ersten und zweiten Säule 60% des Einkommens vor der Pensionierung abgedeckt wird. Durch das fehlende Einkommen entsteht eine Vorsorgelücke, die soweit möglich durch die Selbstvorsorge (3. Säule) abzudecken ist.

Welchen Anteil des Erwerbseinkommens auch nach der Pensionierung als Alterseinkommen zur Verfügung stehen soll, ist individuell sehr verschieden und hängt vom angestrebten Lebensstil nach der Pensionierung ab.

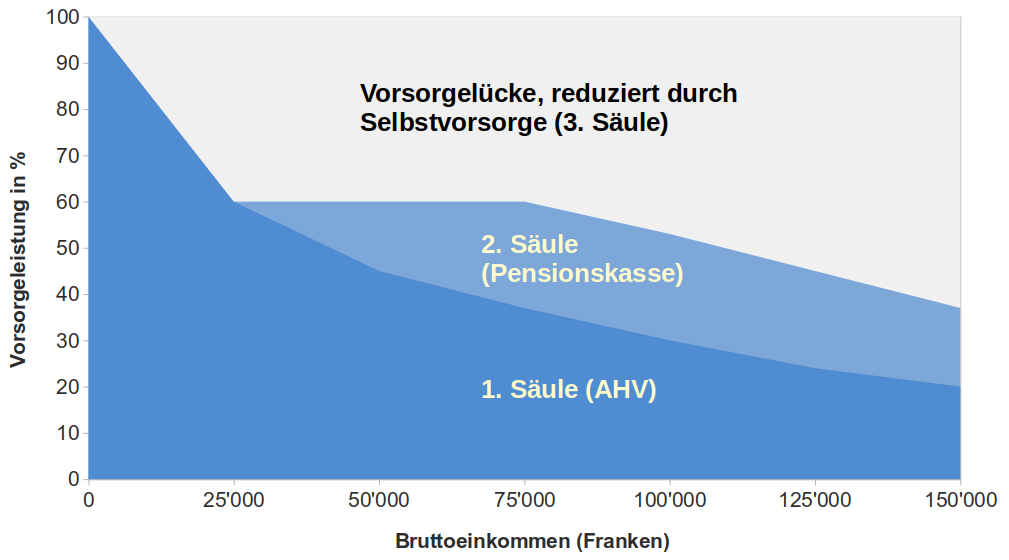

Die Höhe der Vorsorgelücke

Die folgende Grafik zeigt den Anteil der ersten 2 Säulen am Einkommen in der Pensionierung. Bei der AHV wird durch die Begrenzung der Rente (Maximalrente) der Anteil am Alterseinkommen mit zunehmendem Erwerbseinkommen immer kleiner. Bei der Pensionskasse beginnt die Rente wegen des Minimaleinkommens (Koordinationsabzug) erst ab einem bestimmten Einkommen und wächst proportional zum Erwerbseinkommen bis zur Grenze der obligatorischen Abdeckung. Bei höherem Einkommen wird die Abdeckung wegen eines kleineren Umwandlungssatzes kleiner.

Die Abdeckung von 60% gilt damit nur für Einkommen unter 75-80’000 und für Personen, die regelmässig in die Pensionskasse eingezahlt haben. Bei einem grösseren Einkommen und bei einem kleinen Kapital in der Pensionskasse ist die Abdeckung um einiges kleiner. Die Vorsorgelücke wird durch folgende Umstände hoch ausfallen:

- bei einem grossen Erwerbseinkommen vor der Pensionierung (wegen der AHV-Maximalrente und dem überobligatorischen Anteil an Kapital in der Pensionskasse)

- bei einer Frühpensionierung (wegen zusätzlichen Rentenjahren und weniger Einzahlungen; bei einer Überbrückungsrente ist die Reduktion noch grösser)

- wenig geleistete Beiträge in die Pensionskasse

- fehlende Beitragsjahre der AHV

- Senkung des Umwandlungssatzes der Pensionskasse

- Splitting des Pensionskassen-Kapitals bei einer Scheidung

Interpretation der Vorsorgelücke

In vielen Fällen reicht die Selbstvorsorge nicht aus, um die Vorsorgelücke zu schliessen. Durch vermehrtes Sparen in den letzten 5 bis 10 Jahren vor der Pensionierung lässt sich diese Lücke zwar verkleinern, aber oft bleibt eine bedeutende Lücke bestehen.

Vor allem bei grösseren Vorsorgelücken ist es sinnvoll, den umgekehrten Weg zu gehen und vom angestrebten Lebensstil nach der Pensionierung auszugehen, der die aktuellen finanziellen Möglichkeiten berücksichtigt. Bei kleineren Lücken ist eine Lösung einfach zu finden. Schwieriger ist es bei grossen Lücken, die eine grosse Einbusse des Einkommens bedeuten.

In beiden Fällen ist es unumgänglich, dass Klarheit über den Lebensstil nach der Pensionierung besteht und ein Budget der Ausgaben erstellt wird.