Dieses Modul des Pensionierungs-Rechners ermöglicht anhand der wichtigsten Entscheidungs-Kriterien eine erste Auswertung für weitergehende Abklärungen.

Allgemeines

Das Guthaben aus der Pensionskasse kann auf drei verschiedene Arten bezogen werden: als monatliche Rente, als einmalige Kapitalauszahlung oder als Kombination aus beidem. Diese Entscheidung muss vor der Pensionierung gemacht werden und lässt im Nachhinein nicht mehr ändern.

Über Vor- und Nachteile ist in einschlägiger Literatur und im Internet vieles zu finden. Bei grösserem Kapital ist es notwendig, die Situation von Fachpersonen begutachten zu lassen.

Informationen zur Frage „Rente oder Kapital?„

Downloads:

- EXCEL-Format: PRechner_Rente-Kapital.xlsx (58.8 KBytes)

- OpenDocument-Format (Libre Office u.a.): PRechner_Rente-Kapital.ods (51.7 KBytes)

Wegen der mangelhaften Unterstützung von Formular-Elementen kann dieser Rechner auf Mobilgeräten leider nicht verwendet werden.

Handbuch

Kriterien der Bewertung

Nachfolgend sind die Kriterien aufgeführt, die ausgewertet werden.

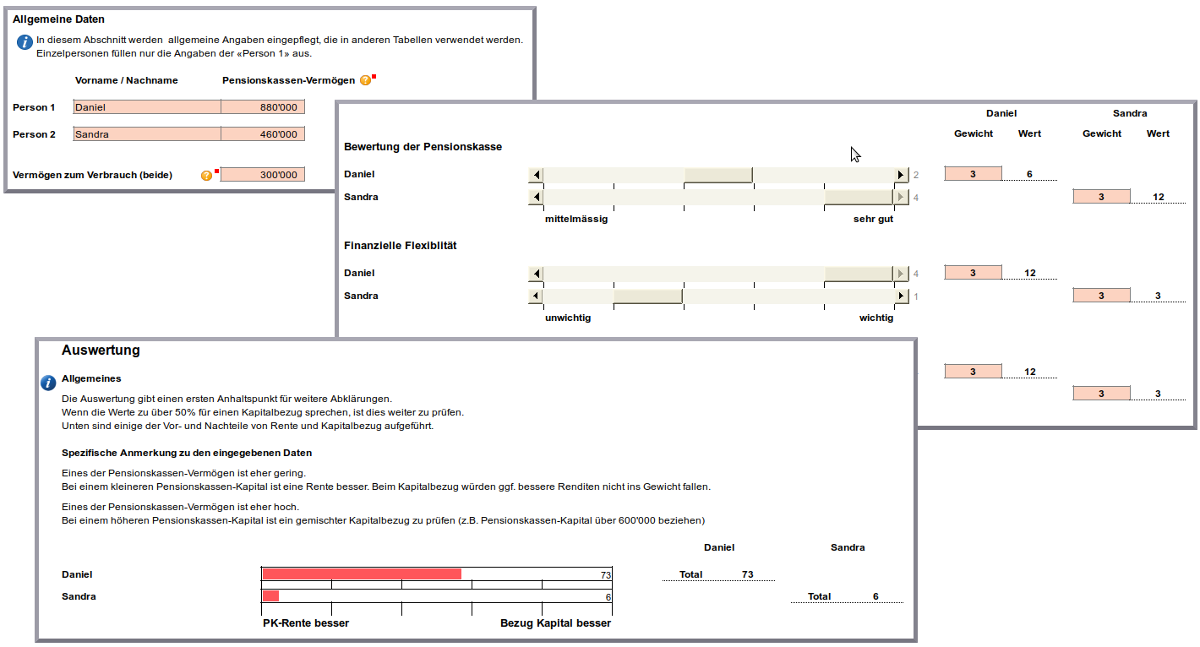

Für alle Kriterien (ausser dem Vermögen) lassen sich mit einem Schieberegler die Bewertungen einstellen. Ausserdem lässt sich die Gewichtung jeder Kategorie einstellen.

Das Ergebnis ist ein Gesamtwert und je höher dieser Wert ist, desto mehr spricht für einen Kapitalbezug.

Vermögen

Relevant für die Pensionierungsphase ist jenes Vermögen, das zur Deckung der Lebenshaltungskosten zur Verfügung steht. Dazu das Kapital in der Pensionskasse und alle Anlagen, die zum (kurz- bis mittelfristigen) Verbrauch zur Verfügung stehen.

In der Berechnungs-Tabelle werden als erstes die Vermögenswerte eingetragen für ein bis zwei Personen sowie das Vermögen für den Verbrauch.

Die Bewertung der Vermögenswerte wird aufgrund der Vermögenswerte bestimmt:

| Bewertungsfaktor | Vermögen |

| 0 | <400’000 |

| 1 | 400’000 – 600’000 |

| 2 | 600’000 – 800’000 |

| 3 | 800’000 – 1 Mio |

| 4 | > 1 Mio |

Beim Pensionskassen-Kapital besteht noch ein abgestufter Korrekturfaktor für kleine und grosse Kapitalbeträge:

| Bewertungsfaktor | Vermögen |

| <300’000 | -9 |

| 300’000 – 500’000 | -5 |

| 500’000 – 700’000 | -2 |

| 700’000 – 1’000’000 | 0 |

| 1’000’000 – 2’000’000 | 2 |

| > 2’000’000 | 4 |

Finanzielle Kriterien

Wenn Gelder aus der Pensionskasse herausgelöst werden, müssen diese angelegt werden. Im Unterschied zu Renten kann bei Anlagen direkt auf deren Rendite Einfluss genommen werden. Es ist in der Verantwortung des Anlegers, eine Balance zu finden zwischen Sicherheit und Rendite. Kriterien für eine Entscheidung:

- Bewertung der Pensionskasse bezüglich Sicherheit der Renten (Deckungsgrad, techn. Zinssatz)

- finanzielle Flexibilität (freies Verfügen über Vorsorgegelder inkl. Begünstigung von Erben)

- Bereitschaft zur Bewirtschaftung des Vorsorge-Vermögens bzw. Kenntnisse dazu

- weiteres, selber bestimmbares Kriterium

Für diese Kriterien lässt sich je ein Wert in 5 Stufen und – falls notwendig – den Bewertungsfaktor einstellen.

Persönliche Kriterien

Neben finanziellen Belangen ist auch die persönliche Situation wichtig.

Kriterien für eine Entscheidung:

- Gesundheitszustand:

grobe Einschätzung, ob die Gelder für wenige oder viele Jahre reichen müssen (Berücksichtigung des erreichten Alters der Eltern, Konsum von Tabak und Alkohol, körperliche Fitness) - Altersunterschied des Partners bzw. der Partnerin:

bei einem grossen Altersunterschied müssen die Gelder für den verbliebenen Partner bzw. die verbliebene Partnerin für eine wesentlich längere Zeit ausreichen. - Weiteres, selber bestimmbares Kriterium

Für diese Kriterien lässt sich je ein Wert in 5 Stufen und – falls notwendig – den Bewertungsfaktor einstellen.

Auswertung

Die Auswertung gibt für eine oder zwei Personen einen ersten Anhaltspunkt für weitere Abklärungen. Wenn die Werte zu über 50% für einen Kapitalbezug sprechen, ist dies weiter zu prüfen.

Feedback

Melden sie sich bei Fragen, Unklarheiten und für Verbesserungsvorschläge über das Kontaktformular.